炒股配资宝 太美科技折戟科创板后转战港交所,客户流失率上升,扭亏难题仍未解

来源 | 时代商学院

配资软件提供实时行情和图表,让交易者随时掌握市场动态。图表工具允许交易者分析趋势、识别模式和制定交易策略。

作者 | 特约研究员陆烁宜、研究员陈佳鑫

浙江太美医疗科技股份有限公司(下称“太美科技”)近期正式向港交所递交了招股书。这家公司曾于2021年12月29日申报科创板IPO。

2023年3月15日,上交所上市审核委员会以太美科技不符合发行条件、上市条件或信息披露要求为由未予批准过会。其中,太美科技的持续经营能力及核心技术对营收的贡献等方面受上市委重点关注。

即使转战港股,太美科技上述问题似乎仍未解决。Wind显示,2019—2023年前三季度,太美科技净利润累计亏损20.67亿元,截至2023年前三季度,该公司仍未能扭亏为盈。同期该公司经营现金流累计净流出10.98亿元,且净流出额呈持续扩大的趋势,自身“造血”能力较差,依赖频繁股权融资输血。

2015—2020年,太美科技8轮股权融资累计融资额超21.43亿元。时至今日,太美科技诸多经营难题如毛利率持续下滑、扭亏难度大、行业竞争加剧、客户流失率上升等仍待改善。

依赖股权融资输血,大股东低价入股

据招股书,太美科技成立于2013年,业务主要为开发和销售数据采集、临床试验项目管理、药物随机和管理等环节的垂直软件产品。招股书援引灼识咨询的资料显示,以2022年的收入计算,太美科技是中国生命科学研发和营销领域最大的数字化解决方案供应商。截至2023年9月30日,该公司已经为1300多家制药企业及受托研究机构提供服务,覆盖全球25大制药企业中的21家及中国医药创新企业100强中的90家。

业绩方面,2019—2023年前三季度,太美科技的营收累计为19.17亿元,净利润累计为-20.67亿元,亏损幅度较大。截至2023年前三季度,太美科技仍未能扭亏为盈。

经营活动现金流净流出亦呈持续扩大之势。招股书及Wind数据显示,2019—2023年前三季度,太美科技的经营现金流净额分别为-1.26亿元、-1.02亿元、-2.17亿元、-3.29亿元、-3.23亿元,经营现金流累计净流出额达到-10.9亿元,自身“造血”能力较差。

不过,太美科技并不“差钱”。2021—2023年前三季度各期末,其货币资金分别为6.79亿元、6.67亿元和5.16亿元,远高于同期的流动负债。

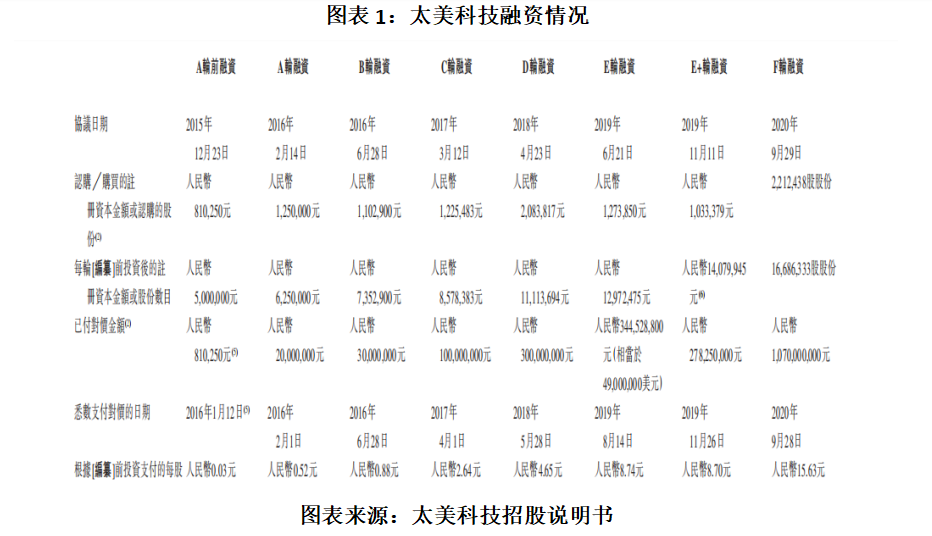

现金充裕得益于此前多轮股权融资。招股书显示,2015—2020年,太美科技共获得8轮投资,累计融资额超21.43亿元,投资方中还有高瓴创投、经纬创投、软银、老虎基金等知名投资机构的身影。2020年获得了10.7亿元的F轮融资后,太美科技的估值已达80.70亿元。

值得注意的是,老虎基金投资不到一年就“清仓离场”。据太美科技申请科创板上市的招股书显示,老虎基金于2019年7月以货币资金方式向太美科技增资4900万美元(人民币3.45亿元)。2020年3月,因老虎基金拟退出该公司,林芝腾讯投资管理有限公司(下称“林芝腾讯”)、 苏州湃益创业投资合伙企业(有限合伙)以合计5亿元的对价受让老虎基金持有太美科技的全部股权。

跟急于清仓的老虎基金不同,林芝腾讯随后还多次对太美科技进行增资,目前共计持有太美科技10.43%的股份,持股比例仅次于太美科技实控人赵璐。招股书显示,赵璐直接持有太美科技17.29%的股份,是该公司第一大股东。

不过,多次增资、融资也使得太美科技的股权结构变得较为复杂,并且在融资的过程中,还出现过实控人赵璐连续两次低价增资的情况。

2019年6月28日,赵璐以1元/注册资本的价格向太美科技增资46.79万元;不到1个月后,老虎基金以1.3亿元增资,对应的注册资本为127.39万元,价格为102.05元/注册资本。在2020年9月的F轮融资中,参与各方合计出资10.7亿元,新增注册资本为221.24万元,增资价格飙升至483.64元/注册资本。而在1个月后,赵璐再次以1元/注册资本的价格增资69.53万元,与其他投资方的增资价格可谓天差地别。

营收越大毛利率越低

若自身无法扭亏为盈,单靠资本“输血”的太美科技恐怕走不了多远。

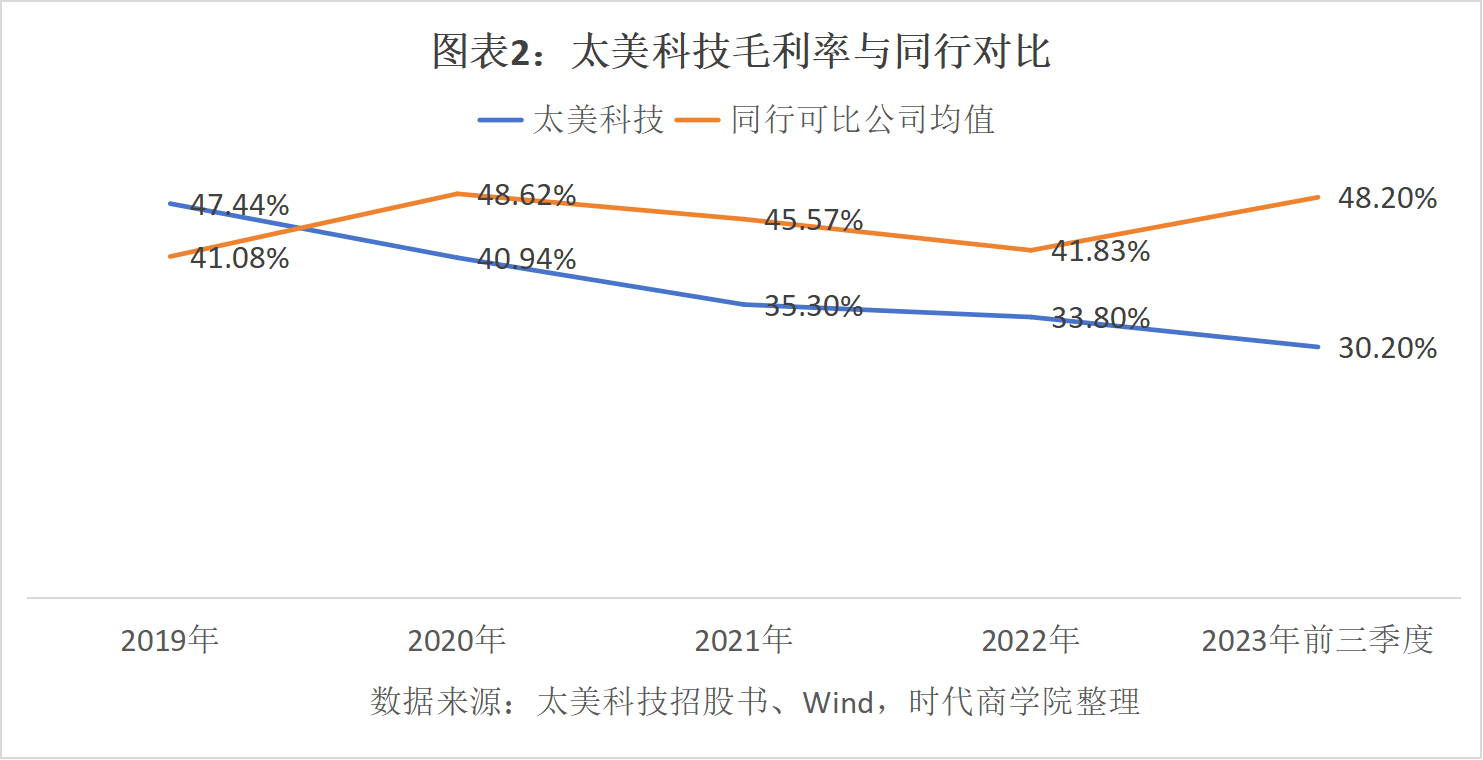

招股书显示,2019—2023年前三季度,太美科技的营收分别为1.87亿元、3.03亿元、4.66亿元、5.50亿元和4.11亿元,同期毛利率分别为47.44%、40.94%、35.3%、33.8%及30.2%。

而Wind数据显示,同期可比公司Veeva(VEEV.N)、医渡科技(02158.HK)、泰格医药(300347.SZ)及Science37(SNCE.O)的毛利率均值分别为41.08%、48.62%、45.57%、41.83%和48.20%(其中Science37未公布2019年、2020年数据,医渡科技未公布2023年前三季度毛利率)。从中可以看出,2020年以来这些公司毛利率均持续高于太美科技。

对于2023年前三季度毛利率跟2022年前三季度相比下滑的原因,太美科技在向港交所递交的招股书中称,这主要是由于来自数字化服务的收入占比增加,而数字化服务的利润率相对低于软件,导致产品及服务组合发生变化;其SaaS产品及数字化服务的毛利率下降。

时代商学院研究发现,太美科技第一大业务“数字化服务”毛利率下滑,或为其整体毛利率下滑的主因。

招股书显示,2021—2023年前三季度,数字化服务营收分别为2.68亿元、3.38亿元和2.56亿元,营收占比分别为57.6%、61.6%和62.6%,同期该业务毛利率分别为19.5%、13.0%和10.7%,下滑幅度较大。

营收规模越大,毛利率却越低,太美科技何时能扭亏?2022年3月,在首次回复上交所问询时,太美科技表示,公司扭亏为盈的预期时间节点在2025年前后。

但2023年3月,太美科技在科创板首轮问询回复函中进行了修正,称若公司收入规模增长至15亿元以上、毛利率维持在40%以上、期间费用率降至40%以下时,将能够实现扭亏为盈。

然而2023年前三季度,太美科技毛利率已降至30.2%,且下滑趋势并未扭转。

毛利率下滑的同时,太美科技营收增速也在迅速放缓。2019—2023年前三季度,太美科技的营收分别为1.87亿元、3.03亿元、4.66亿元、5.50亿元和4.11亿元,同比增速分别为213.43%、61.68%、53.88%、17.86%和7.05%。

下游客户成竞对,客户流失率上升

据科创板首轮问询函回复,太美科技的客户类型包括CRO企业、医药企业、申办方、医院、临床研究机构等。

而部分下游目标客户已开始涉足太美科技的信息化系统业务。太美科技的招股书显示,泰格医药作为国内CRO龙头,形成了涵盖临床试验技术服务、临床试验相关服务及实验室服务等在内的较全的产品线。另外,泰格医药还可以提供临床研究相关的信息化系统,部分业务与太美科技直接竞争。

跟太美科技相比,泰格医药具备大量的项目经验,并从中积累了基于人才、特定治疗领域的专业知识、项目管理能力、监管环境熟悉度等方面的竞争优势,客户资源丰富,营收规模也远高于其他可比公司。Wind数据显示,2022年,泰格医药的营收达到70.85亿元,远高于Veeva(18.51亿元)、医渡科技(12.37亿元)和太美科技(5.49亿元)。

太美科技的客户流失率和获客成本整体均呈上升趋势。太美科技在科创板首轮问询函回复中表示,2019—2021年,太美科技SaaS产品客户流失率分别为12.77%、13.06%和15.91%,其中SaaS产品年费制收费客户流失率分别为4.35%、4.07%和10.73%;2019—2022年上半年,其平均获客成本分别为6.32万元、5.77万元、6.20万元和7.21万元。

【参考资料】

1. 《浙江太美医疗科技股份有限公司申请版本(第一次呈交)》.港交所

2. 《浙江太美医疗科技股份有限公司:科创板首次公开发行股票招股说明书(申报稿)》.上交所

3. 《关于浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复》.公司公告

4. 《关于浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》.公司公告

5. 《关于浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市申请文件的第三轮审核问询函的回复》.公司公告

(全文2833字)

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星 SF142炒股配资宝